欢迎光临宁夏之窗!

今天是 2025年06月06日 星期五

关注社会热点

一起实现我们的中国梦

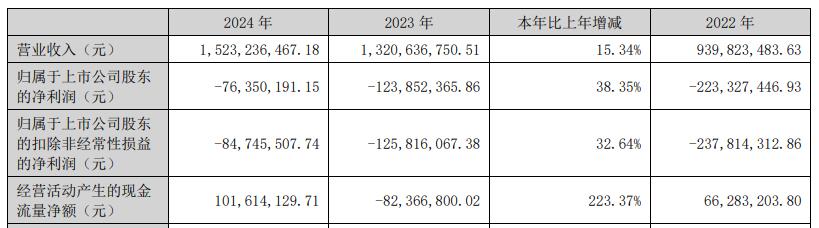

在2024年A股走势剧烈波动的这一年,券商业绩也迎来极限反转。兴业证券近期披露财报显示,2024年该公司实现营收123.54亿元,同比增长16.25%,实现归母净利润21.64亿元,同比增长10.16%。

2025年一季报,兴业证券业绩延续了回暖趋势,营业收入为27.92亿元,同比增长17.48%,归母净利润为5.16亿元,同比增长57.32%。

从业绩暴跌到重拾增长,兴业证券仅用了半年时间。但是业绩反转背后,兴业证券存在过度依赖自营投资业务的问题,这可能会导致业绩复苏趋势受到市场波动扰动。

1

投资净收益暴增近30倍

数据显示,在2024年半年报,兴业证券业绩还十分惨淡,营收为53.91亿元,同比下滑22.30%;净利润为9.42亿元,同比下滑47.57%。

在此之前,兴业证券业绩连续暴跌两年,2022年和2023年营收分别为106.60亿元、106.27亿元,同比增速分别为-43.81%、-0.30%;同期净利润分别为26.37亿元、19.64亿元,同比增速分别为-44.40%、-25.51%。

兴业证券业绩极限反转背后,自营投资业务是主要驱动力。财报显示,2024年该公司投资收入22.99亿元,同比暴涨2939.75%,主要系衍生金融工具投资收益同比增加。叠加当期5.45亿元公允价值变动净收益,投资交易类业务合计贡献收入约28.45亿元,营收占比约23%。

2025年一季度,兴业证券的投资收益为13.36亿元,而去年同期为亏损16.02亿元,推动当期净利润继续高增长。但除了自营投资业务之外,兴业证券其他业务并不见明显回暖。

2

证券经纪资管业务低迷

作为券商主要的收入来源,兴业证券2024年证券及期货经纪业务实现收入31.13亿元,同比下降3.55%,经纪业务手续费净收入21.30亿元,同比下滑5.47%。

证券及期货经纪业务涉及到代理买卖证券、代销金融产品以及股票质押回购等业务。

2024年兴业证券股票基金交易总金额7.57万亿元,代理买卖证券业务净收入(含席位)17.17亿元,与去年同期相比下降0.47%;代理销售金融产品净收入3.13亿元,同比下降24.21%;融资融券业务实现利息收入16.38亿元,同比下降10.20%。

而资产管理业务因受公募费率改革等因素影响,全年实现收入25.54亿元,同比下降9.80%。其中,兴证资管实现营业收入1.65亿元、净利润0.09亿元,同比增长35.25%、350%;兴证全球基金实现营业收入32.79亿元,同比下降9.19%,净利润14.13亿元,同比上升3.21%。

3

投行业务“乱子”频出

2024年,兴业证券机构服务业务实现收入35.64亿元,同比增长25.22%。但其中投行业务手续费收入仅为7.14亿元,较2023年的10.60亿元下降约32.68%,全年共完成9单股权主承销项目,其中IPO主承销项目3单,再融资项目6单。

机构服务业务涉及到研究所业务和投资银行业务,这也是兴业证券频出“乱子”的领域。

2024年初,证监会官网披露了一则罚单,揭露了私募基金深圳君如资产董事长陈磊、上市公司劲拓股份实控人吴限、居间人深圳汇海宏融投资董事长林建武等以市值管理的名义,操纵上市公司劲拓股份股价的违法行为,当事人共计被罚没超6.6亿元。

证监会在罚单中指出,作为劲拓股份的上市保荐机构,兴业证券等机构的分析师存在配合上市公司的利好公告频繁发布关键事项点评、深度报告等,吸引投资者买入劲拓股份等情况。相关人员询问笔录、微信聊天记录等证据,证实了陈磊、吴限等人通过密集发布利好公告、联系证券分析师配合发布研究报告及组织人员在股吧发帖等方式拉抬股价的行为。

当年10月,兴业证券还因为存在部分项目发行保荐报告未完整披露立项、质控、内核审查问题、薪酬考核制度设计不合理等问题,被证监会采取出具警示函的行政监督管理措施。

兴业证券股权承销已经连续多年下滑,2024年为28.49亿元,仅相当于2022年276.5亿元的十分之一。目前,IPO发行节奏保持低速运行状态,股权承销业务短期内难以再回到巅峰。

整体来看,兴业证券业绩明显存在依赖自营投资业务的问题。随着市场波动,该部分收益或难以持续。实际上,在今年一季度,兴业证券公允价值变动净收益已经出现了7.24亿元的亏损,而上年同期为盈利19.37亿元。由此来看,兴业证券复苏前景不甚明朗。(内容来源|远见资本局)